主页 > imtoken钱包官网下载2.0 > 美联储收紧路线图:预计美联储3月首次加息,7月开始缩表

美联储收紧路线图:预计美联储3月首次加息,7月开始缩表

美国时间 1 月 11 日,美国参议院听证会正式批准鲍威尔连任美联储主席,提名美联储理事布雷纳德为副主席。

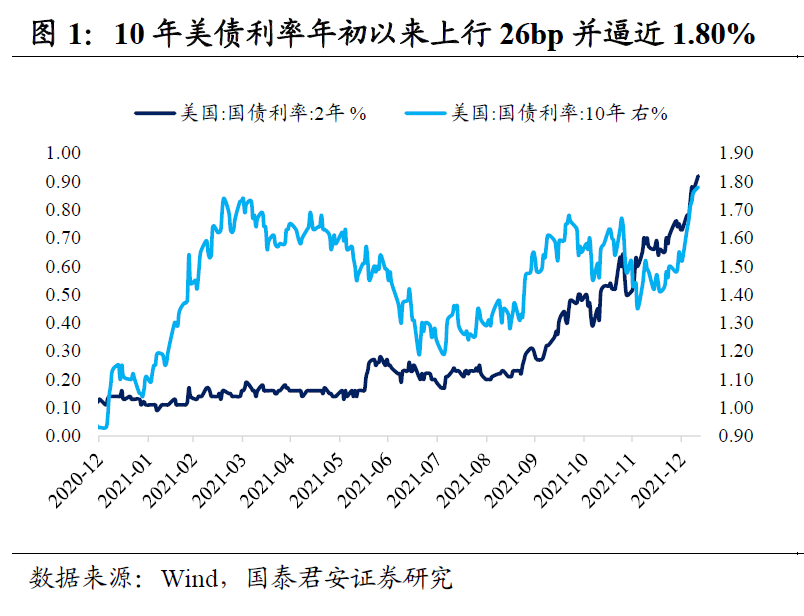

近期,海外市场担心美联储提前加息甚至开始缩表。 10年期美债收益率年初以来累计上涨26bp(主要是实际利率上涨),接近1.80%,此次听证会备受关注。

虽然鲍威尔释放的鹰派信号没有像12月会议纪要那样超出预期,但也进一步印证了美联储加快紧缩步伐的事实。听证会上较为重要的陈述如下:

①路线图:3月底结束资产购买,年内加息,年底可能开始缩表;货币政策正常化是一个漫长的过程。

②利率上升:如果高通胀持续时间超过预期,美联储将在更长的时间内多次加息,以防止高通胀变得根深蒂固。

③缩表:还没有决定缩表时间,倾向于用2-4次会议讨论缩表细节美联储3月加息时间,在接下来的几次会议中提供更清晰的指导; 90,000 1亿美元的资产负债表远远大于要求美联储3月加息时间,资产负债表的收缩将比上次更早更快。

整体而言,市场对本次听证会的解读较为温和:开盘开盘的美债利率和美元指数在听证会开始后分别低头,10 -年美债利率下跌2.7bp至1.739%,美元指数下跌0.37%,标普500和纳斯达克反弹0.92%,1.41%,COMEX金价反弹1.26%。

但市场的加息预期变化不大。对应2022年3月、6月、9月和12月的FOMC会议,市场定价暗示的累计加息分别为0.85次、1.84次、2.64次、3.41次,即市场预期3月份首次加息的概率为85%,年内加息3~4次。

我们对此次听证会的解读如下:

一是3月首次加息和7月资产负债表缩表激活的可能性增加。鲍威尔现在已经排除了在 1 月初结束资产购买的风险。我们维持 2021 年 3 次加息的预期。之前我们的基准情景是在 6 月、9 月和 12 月加息一次,2022 年不会缩表。目前提前到 3 月、六月和九月。与此同时,资产负债表的缩减从7月份开始。

有五个原因:①高通胀风险:我们正面临一个对通胀误判的美联储,为了恢复政策公信力,更激进的紧缩立场(至少在紧缩周期开始时)是必要的。此外,与疫情初期的冲击机制不同,Omicron变种似乎只会进一步加剧劳动力短缺和供应链约束,让高通胀难以平息。周三公布的美国 12 月份 CPI 同比涨幅可能超过 7%。

②充分就业状态基本实现。 12 月失业率意外下降至 3.9%,低于美联储 4% 的长期失业率目标。同时,工资和时薪增速超预期,意味着美联储关注的季度就业成本指数(ECI)将继续创新高。

③金融环境依然过于宽松:尽管短期利率已经消化了加息预期,但代表长期实际利率的10年期TIPS利率仍为负值( -0.79%) 在本轮扩表周期中,美联储资产负债表占GDP的比重为39%,远超上一轮缩表前23%的水平。

④从工具储备和应对经验来看,美联储对此次缩表准备更加充分,更早更快地缩表在操作上是可行的。

一方面,一级交易商可以通过向美联储于2021年7月正式设立的常设回购工具(SRF)(每日额度不超过5000亿美元)提供抵押品来获得隔夜流动性,以免重蹈覆辙2019年缩表后的“钱荒”持续了近两年。

另一方面,目前美联储债务方隔夜逆回购协议(O/N RRP)的使用规模接近1.5万亿美元,银行间流动性过剩程度远未达到超过了2017年10月份开始减表前的水平,从而大大延缓了减表对银行准备金余额的影响。

⑤根据鲍威尔“用2到4次会议讨论细节的倾向”、12月会议纪要以及部分美联储官员“加息一两次缩表”的说法,7月有启动收缩表的概率很高。

回顾上一轮缩表,美联储在首次加息(4次加息)两年后开始缩表(2017年10月),并公布缩表计划(六月)比官方更严重。提前一个季度推出。缩表的方式是减少本金到期再投资而不是卖出,缩表的金额也在一年内从最初的每月100亿美元逐步增加到每月500亿美元。

我们认为缩减资产负债表可能会在 6 月的会议上宣布,并将于 7 月开始。考虑到本轮资产负债表规模较大,每月最大减持金额可能为750亿美元,开始减表。在接下来的几个月里,它逐渐加速到这个水平。

第二,10年期美债利率上行压力尚未完全释放,上半年破2%的可能性很大。我们此前在 12 月 FOMC 会议上对“Faster Taper, Early Rate Hike”的评论中指出,海外市场已经对未来美联储加息步伐加快有一定的预期,但对未来终点的预期加息可能仍然不够。

为什么在 12 月会议纪要公布后,美国长期债券利率急剧上升?一是会议纪要显示,美联储有更早更快启动资产负债表的共识,这比鲍威尔在12月会议新闻发布会上释放的信号要强;二是根据纽约联储12月对一级交易商和市场参与者的调查,市场此前预计2023Q2将尽快开始缩表,2022Q110年期美债利率中值预计为 1.75%。因此,会议纪要提到缩表,无疑会导致市场被迫重新定价。

常识告诉我们,要想抑制高通胀和通胀预期,就必须让名义政策利率上升得更快、更剧烈,从而通过实际利率的上升给需求端降温。美联储在 12 月 FOMC 会议上的经济预测可能过于乐观。一方面,预计2022~2024年PCE同比增速将从2021年的5.3%降至2.6%,2.3 %,2.1%,但另一方面,2024年底的政策利率仅为2.1%(8次加息),远低于长期2.5% 的中性率。

也就是说,美联储认为,即使加息未能达到中性水平,通胀自然会下降,市场预计本轮加息的结束水平将低于美联储,这意味着可能超出预期。一旦高通胀持续时间长于预期,美联储未来三年的加息路径将越来越陡峭。虽然市场在重新定价,但可能还不够,因此美国长期债券利率的上行压力尚未完全释放。

三、美国货币紧缩预期的进一步提升是否意味着国内宽松空间有限?这不是真的。

过去两年的市场告诉我们,美国债券利率向国内利率的传导机制并不顺畅。源于央行转向“跨周期调整”。

目前,推动中美货币政策的内在逻辑仍有很大差异。高通胀风险迫使美联储尽快启动加息周期,而国内稳增长的压力让央行需要“更加积极主动”。中美利率差异只是货币政策差异的“结果”而非“原因”。目前中美利差已在10年内收窄至103bp,但仍处于以往经验80~100bp的政策区间。

国内债市并非不理解货币政策“以我为主”的基调,否则不会对12月下旬以来的降息预期进行“抢”交易。市场扰动有限,更多处于“讨论”层面。短期来看,宽松的货币仍是主线,而宽松的信贷长期来看只是一个模糊的负面影响。

编辑/光线